CIBIL स्कोअर 3 महिन्यांत कसा वाढवायचा ह्या 10 पद्धतीने. What is CIBIL Score in Marathi.

बँक, फायनान्स कंपनी, क्रेडिट कार्ड कंपन्या किंवा NBFC कोणतीही संस्था तुम्हाला लोन किंवा क्रेडिट कार्ड देण्यापूर्वी CIBIL स्कोअर तपासते.आज तुमचा स्कोर 600 असला तरी 6 महिन्यांच्या स्मार्ट सवयींनी तो 750+ होऊ शकतो.CIBIL स्कोर म्हणजे फक्त बँकिंगचा गेम नाही. तो तुमचं आर्थिक कॅरेक्टर ठरवत असतो.

तुम्ही लोन साठी प्रयत्न करत असाल तर हा लेख तुमच्यासाठीच आहे. आजच्या डिजिटल युगात क्रेडिट सुधारायचं असेल तर CIBIL स्कोअर सुधारावा लागतो. हा स्कोअर तुमच्या आर्थिक शिस्तीवर तयार होत असतो.

CIBIL स्कोअर म्हणजे काय?( What is CIBIL score in Marathi)

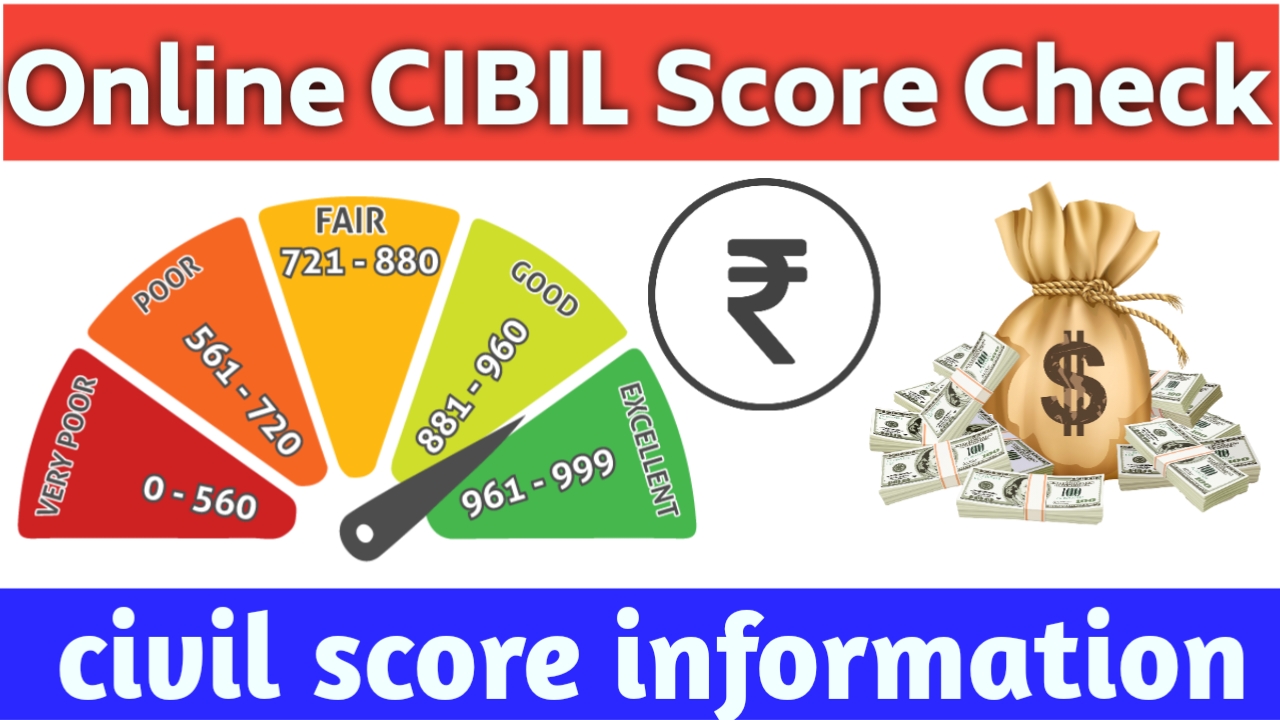

CIBIL स्कोअर (Credit Information Bureau (India) Limited) म्हणजे तुमच्या क्रेडिटची विश्वासार्हता दर्शवणारा तीन अंकी स्कोअर असतो. तो 300 ते 900 ह्या रेंजमध्ये असतो. 900 चा स्कोअर सर्वात उत्तम मानला जातो.

CIBIL Score in Marathi मध्ये सांगायचं झालं, तर तुम्ही आतापर्यंत घेतलेली लोन, क्रेडिट कार्ड वापर, परतफेडीचा इतिहास, हे सर्व डेटा एकत्र करून हा स्कोअर तयार केला जातो.

CIBIL स्कोअर किती असावा लागतो? (Ideal CIBIL Score for Loan)

तुम्हाला लोन घ्यायचंय तर बँक तुमचा अकाउंट बॅलन्स नव्हे सिबल स्कोअर तपासते. तुमचा सिबिल स्कोअर किती असायला हवा .

750 – 900 उत्कृष्ट. लोन लगेच मिळू शकतं

700 – 749 चांगला. चांगल्या अटींसह लोन मिळू शकतं

650 – 699 सरासरी. लोन मिळेल पण अटी कठीण असतील

550 – 649 कमी. लोन मिळण्याची शक्यता कमी

300 – 549 फारच खराब. लोन मिळणं अवघड

750 पेक्षा जास्त CIBIL स्कोअर असल्यास तुम्हाला सहज आणि कमी व्याजदरात लोन मिळू शकतं. म्हणूनच CIBIL Score वाढवायला हवा. तो कसा वाढवायचा आणि लोन कसं मिळेल हे लेखातून वाचू.

CIBIL स्कोअर का महत्त्वाचा आहे? Importance of CIBIL Score

तुमचा सिबिल स्कोर चांगला असायला हवा कारण,

1.घरखरेदीसाठी होम लोन हवंय?

CIBIL स्कोअर पाहिल्याशिवाय बँक लोन देत नाही.

2.व्यवसायासाठी बिझनेस लोन पाहिजे?

चांगला स्कोअर असेल तरच सहज मिळेल.

3.क्रेडिट कार्डची लिमिट वाढवायचीये?तुमचा स्कोअरच निर्णय करतो.

4.कमी व्याजदर हवाय?फक्त उच्च स्कोअरधारकांना मिळतो.

5.रेण्टल अॅग्रीमेंट, जॉब इंटरव्ह्यू काही क्षेत्रात CIBIL स्कोअर विचारात घेतला जातो.

6.CIBIL Score in Marathi चा थेट संबंध आहे तुमच्या आर्थिक गरजांशी.

CIBIL स्कोअर कसा तयार होतो? | How CIBIL Score is Calculated

तुम्हाला प्रश्न पडला असेल. बँक सिबिल स्कोअर कसा काय तयार करते? CIBIL स्कोअर कसा बनतो हे समजून घेतलं की त्यातच चांगला सिबिल स्कोअर वाढेल कसा ह्याचं उत्तर आहे. हे समजून घेणं आवश्यक आहे. त्यासाठी हे लक्षात घ्या.

CIBIL स्कोअर म्हणजे तुमच्या आर्थिक शिस्तीचं एक मोजमाप असतं.

1. पेमेंट हिस्ट्री (35%) आहे का?

मंडळी तुम्ही जमीन हडपली तरही चालेल, पण हप्ता वेळेवर भरा! पेमेंट हिस्ट्री म्हणजे तुम्ही आतापर्यंत घेतलेल्या कर्जाच्या किंवा क्रेडिट कार्डाच्या हप्त्यांची वेळेवर केलेली परतफेड.

पेमेंट हिस्ट्री का महत्त्वाची आहे?

बँकेला हे पाहायचं असतं की हा उधारी घेतो पण परतफेड करतो का? आणि त्याहून महत्त्वाचं वेळेवर करतोस का?

EMI एक दिवस उशीराने भरली, तर ती नोंद 7 वर्षं CIBIL मध्ये राहते. विचार करा, एका चुकीने पुढचं स्वप्न उध्वस्त होऊ शकतं. स्कोअर तयार करताना CIBIL ही गोष्ट सर्वात आधी आणि सर्वात मोठ्या टक्केवारीने विचारात घेतं. त्यामुळे, कुठलाही हप्ता, कुठलाही क्रेडिट कार्ड बिल वेळेआधी किंवा वेळेत भरायची सवय लागलीच पाहिजे.

2. क्रेडिट हिस्ट्री (30%)

फक्त कर्ज नाही, तर त्यामागचा पॅटर्न महत्त्वाचा आहे. CIBIL केवळ एवढं बघत नाही की तुम्ही लोन घेतलंय, ते पाहतं की कसलं लोन घेतलं? किती वेळा घेतलं? आणि परतफेड केली की नाही?

म्हणजे काय?

पर्सनल लोन?अनसिक्युअर्ड. जरा रिस्की.

होम लोन?सिक्युअर्ड. थोडा पॉझिटिव्ह सिग्नल.

व्हेईकल लोन? मध्यम दर्जा.

जर तुमच्याकडे फक्त पर्सनल लोनची लाईन असेल आणि परतफेडेत अडथळे आले असतील, तर स्कोअरला धक्का बसतो. पण जर तुम्ही वेगवेगळ्या प्रकारची लोन घेतलेली असतील आणि सिस्टेमॅटिक परतफेड केली असेल, तर CIBIL तुमच्याकडे Responsible Borrower म्हणून पाहतो.CIBIL Score in Marathi म्हणजे बघा, क्रेडिटचा प्रकार + किती लोन घेतलंय + किती वेळात फेडलंय = मजबूत सिबिल स्कोअर

3. क्रेडिट किती वापरताय?(Credit Utilization – 25%)

मर्यादेपलीकडे उधारी म्हणजे खराब सिबिल. समजा, तुमच्या क्रेडिट कार्डची लिमिट ₹1,00,000 आहे.

तुम्ही दर महिन्याला ₹90,000 वापरत असाल, तर CIBIL चा सिग्नल काय मिळतो?हा व्यक्ती सतत आर्थिक तणावात आहे.

हे प्रमाण 30% पेक्षा जास्त गेलं की स्कोअर घसरतो. ₹1,00,000 लिमिट असेल, तर महिना ₹30,000 पेक्षा जास्त वापर टाळा.हे तुमचं आर्थिक फिटनेस आहे. Limit आहे म्हणजे सगळं वापरायचं, हे बघा क्रेडिट मध्ये चालत नाही!

4. क्रेडिटचा कालावधी (Credit History Length – 10%)

मंडळी, जुनं मजबूत नातं तरच विश्वास जास्त. बँकेला फक्त हे बघायचं नसतं की तुम्ही EMI भरता की नाही, तर किती वर्षांपासून भरता हे महत्त्वाचं असतं.

बघा, तुकाराम 10 वर्षांपासून क्रेडिट कार्ड वापरत आहे, वेळेवर परतफेड करतो. आणि मारुतीने नुकतंच पहिलं लोन घेतलं आहे. CIBIL कोणाला जास्त गुण देईल? अर्थातच तुकारामला!

जुनी आणि स्थिर क्रेडिट हिस्ट्री म्हणजे तुमचं आर्थिक ट्रॅक रेकॉर्ड मजबूत आहे. म्हणूनच कधीही जुनं क्रेडिट कार्ड किंवा चांगलं लोन अकाउंट बंद करू नका. तेच तुमच्या स्कोअरचा कणा असू शकतं.

5. नवीन क्रेडिट इनक्वायरी (Hard Inquiry)

कधी-कधी आपण उत्साहात किंवा गरजेत, वेगवेगळ्या बँकांकडे लोनसाठी अर्ज करतो. प्रत्येक वेळी, बँक CIBIL वर Hard Inquiry करते.

Hard Inquiry म्हणजे काय?

बँक/संस्था तुम्ही कर्ज मागितल्यावर CIBIL स्कोअर तपासते, आणि ती नोंद तुमच्या प्रोफाईलवर जाते.

खूप जास्त Hard Inquiries म्हणजे ही व्यक्ती आर्थिक अडचणीत आहे?असा इशारा मिळतो. तीन महिन्यात 5-6 लोन अर्ज केलात? तर CIBIL तुम्हाला रिस्की प्रोफाईल मानतो. म्हणूनच, लोन घ्यायचं ठरवलं, की आधी स्कोअर तपासा. मग योग्य संस्थेकडे अर्ज करा.

सिबिल कसा चेक करायचा ते पुढे सांगितलं आहे.

तुमचा स्कोअर केवळ 300, 500, 750 असा नंबर असतो. तो वर सांगितलेल्या गोष्टींवर अवलंबून असतो.

CIBIL स्कोअर कसा तपासायचा? | How to Check CIBIL Score Online Free

तुमचा CIBIL स्कोअर घरबसल्या मोफत पाहायचा असेल तर

1. www.cibil.com](http://www.cibil.com या अधिकृत वेबसाईटवर जा.

2. Get Your Free CIBIL Score वर क्लिक करा.

3. तुमचं नाव, मोबाइल नंबर, PAN नंबर वगैरे भरा.

4. OTP तपासून, स्कोअर पाहू शकता.

दर वर्षी एकदा मोफत स्कोअर पाहण्याची संधी CIBIL देते.

तसंच Bajaj Finserv, Paisabazaar,BankBazaar यांसारख्या वेबसाईट्सवरून देखील मोफत स्कोअर मिळू शकतो.

CIBIL स्कोअर सुधारण्यासाठी 10 उपाय | How to Improve Your CIBIL Score

1. आपला EMI वेळेवर भरा

लक्षात ठेवा, उशीर झालेला प्रत्येक हप्ता तुमच्या स्कोअरवर नकारात्मक परिणाम करतो.

2. क्रेडिट कार्डचे बिल फुल पेमेंट करा

Minimum Payment करून थांबू नका, पूर्ण रक्कम भरा.

3. क्रेडिट वापर प्रमाण 30% पेक्षा कमी ठेवा

उदा. Limit ₹1,00,000 असेल तर दर महिन्याला ₹30,000 पेक्षा जास्त खर्च टाळा.

4. जुनी क्रेडिट हिस्ट्री टिकवा

जुनं खातं बंद करू नका. ते तुमचं स्थैर्य दाखवतं.

5. नवीन लोनसाठी पुन्हापुन्हा अर्ज करू नका

Too many Hard Enquiries तुमचं प्रोफाईल रिस्की दर्शवतं.

6. मिश्र प्रकारचं लोन घ्या.

नुसतं पर्सनल लोन नको. तर होम लोन, व्हेइकल लोन l असा मिश्र वापर स्कोअर वाढवतो.

7. को-सायनिंग, गॅरंटर होऊ नका.

इतरांच्या चुकीमुळे तुमचा स्कोअर खराब होऊ शकतो. तुम्ही जर कोणाचं Guarantor असाल, आणि तो व्यक्ती वेळेवर हप्ते भरत नाही, तर तुमच्याही स्कोरवर परिणाम होतो.

जॉइंट लोनमध्ये दोघांचाही स्कोर बदलतो.

8. फ्रॉड तपासा

CIBIL Score in Marathi मध्ये चुकीचा डेटा नोंद झाला असेल तर त्यासाठी Dispute Raise करा.

9. क्रेडिट कार्ड लिमिट वाढवून घ्या

लिमिट वाढली की खर्च जास्त दिसत नाही.

10. अॅक्टिव्ह अकाउंट्सवर लक्ष ठेवा.

सर्व बँक खात्यांची माहिती CIBIL ला जाते, म्हणून शिस्तीत व्यवहार करा.

11.जर तुमचा स्कोर कमी असेल, तर काही बँका आणि NBFCs तुम्हाला credit builder loan किंवा secured credit card देतात.

ICICI Bank Coral Credit Card against FD

SBFC Credit Line for Low CIBIL

हे credit building tools आहेत. बँकेत चौकशी करा.

तुमचे प्रश्न आमची उत्तरं (FAQs):

Q1: CIBIL स्कोअर पाहण्यासाठी पैसे लागतात का?

उत्तर – एकदा मोफत free पाहायला मिळतो. वारंवार पाहायचं असेल तर सब्सक्रिप्शन घ्यावं लागतं.

Q2: CIBIL स्कोअर किती दिवसात सुधारतो?

उत्तर – 3 ते 6 महिन्यांचा शिस्तबद्ध व्यवहार आवश्यक असतो.

Q3: बँक स्कोअर वेगळा का दाखवते?

उत्तर – वेगवेगळ्या Credit Bureaus मुळे थोडा फरक संभवतो.

Q4: माझा स्कोअर कोणकोण पाहू शकतं?

उत्तर – फक्त बँक, NBFC किंवा तुम्ही स्वतः पाहू शकता.

Q5:मी लोन घेतलं नाही तरी स्कोअर असतो का?

उत्तर – नाही. तुम्ही कोणतीही क्रेडिट व्यवहार केला नसेल, तर तुमचा स्कोअर ‘NA’ किंवा ‘-1’ असा दाखवतो.

Q6:खराब CIBIL स्कोअर सुधारण्यासाठी किती वेळ लागतो?

उत्तर – सहसा ३ ते ६ महिने सातत्याने वेळेवर देणी दिली. ट्रांजेक्शन वाढवली तर हे शक्य आहे.

CIBIL स्कोअर चांगला हवा असेल तर वर सांगितलेल्या गोष्टी लक्षात ठेवा. आर्थिक जगतात तुमचं स्थान मजबूत करायचं असेल, तर फक्त पैसे कमावणं पुरेसं नाही त्यांचं शिस्तबद्ध व्यवस्थापन आवश्यक आहे.

CIBIL स्कोअर म्हणजे आर्थिक पात्रता आहे. जो जितका चांगला तितका त्रास कमी.आजच तुमचा स्कोअर तपासा, गरज असेल तर सुधारायला सुरूवात करा.